|

����

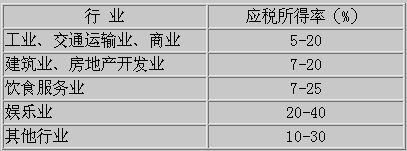

�������幤�̻���������Ӫ����Ӧ��˰��ļ��㹫ʽΪ�� ����Ӧ�ɸ�������˰˰��=Ӧ��˰���ö������˰��-����۳��� ����������˰�취�����ڲ������յĸ��幤�̻����������ں˶����յĸ��幤�̻��� ������ְ��Աȡ�ñ��꣬Ӧ����ν��ɸ�������˰������ְ��Ա��ָ�μ��ݳ���������̨�ݳ���¼����¼������Ӱ�ӵȣ���ȡ�ñ���ĸ��ˡ� ������ְ��Ա�μ���ְ��λ��֯���ݳ�ȡ�õı���Ϊ���ʡ�н�����ã����½��ɸ�������˰�� ������ְ��Ա�μӷ���ְ��λ��֯���ݳ�ȡ�õı���Ϊ�������ã����ν��ɸ�������˰�� ������ְ��Աȡ�ñ���涨�Ͻ�����λ���Ļ��������ŵĹ������Լ�����ֳɣ�������˰�����ȷ�Ϻ��ڼ���Ӧ��˰���ö�ʱ�۳��� ������ְ��Աȡ�ñ���Ϊ����˰���루ָ˰�����룩�ģ������������ ������1����Ϊ���ʡ�н�����õģ����㹫ʽΪ�� ����Ӧ��˰���ö�=������˰����-���ÿ۳���-����۳������£�1-˰�ʣ� ����Ӧ����������˰˰��=Ӧ��˰���ö������˰��-����۳��� ������2����Ϊ�������õģ����㹫ʽΪ�� ��������˰��������3360Ԫ�ģ� ����Ӧ��˰���ö�=������˰�����-800���£�1-˰�ʣ� ��������˰��������3360Ԫ�ģ� ����Ӧ��˰���ö�=�ۣ�����˰�����-����۳���������1-20%���ݡ£�1-˰�ʡ���1-20%���� ����Ӧ����������˰˰��=Ӧ��˰���ö������˰��-����۳��� ��������ְ��Ա֧������ĵ�λ����ˣ�Ӧ�ð���˰���涨���۴�����ְ��Ա�ĸ�������˰�� �������˶�����ҵ��λ�ijа���Ӫ�����⾭Ӫȡ�����ã�Ӧ����ν��ɸ�������˰�������˶�����ҵ��λ�ijа���Ӫ�����⾭Ӫ���ã���ָ���˳а���Ӫ�����⾭Ӫ�Լ�ת����ת��ȡ�õ����ã��������˰��»��߰���ȡ�õĹ��ʡ�н�����ʵ����á� �������˶�����ҵ��λ�ijа���Ӫ�����⾭Ӫȡ�����ý��ɸ�������˰�������¼�������� ������1����ҵʵ�и��˳а���Ӫ�����⾭Ӫ��,�а��������˰���ͬ(Э��)�Ĺ涨ֻ�������ⷽ����һ������,��ҵ��Ӫ�ɹ��������е�,�а���������ȡ�õ�����,��������ҵ��λ�ijа���Ӫ�����⾭Ӫ���ü�����ɸ�������˰�� ����Ӧ��˰���ö�=��˰��ȵijа���Ӫ�����⾭Ӫ����-��Ҫ���� �������еı�Ҫ������ָÿ��1600Ԫ�� �����а���Ӫ�����⾭Ӫ��������5%��35%���弶�����۽�˰�ʣ�ͼ3���� ����������ҵ��λ�ijа���Ӫ�����⾭Ӫ��������˰�ʱ� ����

�����а���Ӫ�����⾭Ӫ����Ӧ��˰��ļ��㹫ʽΪ�� ����Ӧ����������˰˰��=Ӧ��˰���ö������˰��-����۳��� ������2����ҵʵ�и��˳а���Ӫ�����⾭Ӫ��,�а��������˶���ҵ��Ӫ�ɹ���ӵ������Ȩ,���ǰ���ͬ��Э�飩�涨ȡ��һ�����õ�,�����ð����ʡ�н�����ü�����ɸ�������˰������5%��45%�ľż������۽�˰�ʡ� �������⣬�����ҵʵ�и��˳а���Ӫ�����⾭Ӫ��,���̵ǼǸı�Ϊ���幤�̻���,�а���Ӧ�����ո��幤�̻�����������Ӫ���ü�����ɸ�������˰����ҵʵ�га���Ӫ�����⾭Ӫ��,�����ṩ������ȷ����˰���ϣ�������ȷ����Ӧ��˰���ö�ģ���˰���ź˶���Ӧ��˰���ö�ͽ�˰��ʽ�� ����ʵ�в������յĸ��˶�����ҵ�ͺϻ���ҵͶ���ߣ�Ӧ����ν��ɸ�������˰�������˶�����ҵ��Ͷ���ߺͺϻ���ҵ��ÿһ���ϻ��˶�Ӧ�����ո��幤�̻�����������Ӫ���ã�����5%��35%�ij����۽�˰�ʣ�������ɸ�������˰�� ������1�����˶�����ҵ��Ͷ������ȫ��������Ӫ����ΪӦ��˰���ö������˰�ʼ���Ӧ�ɸ�������˰�� ������2���ϻ���ҵ��Ͷ���߰��պϻ���ҵ��ȫ��������Ӫ���úͺϻ�Э��Լ���ķ������ȷ��ÿһ��Ͷ����Ӧ��˰���öû��Լ����������ģ���ȫ��Ӧ��˰���ö�ͺϻ�����ƽ������ÿ��Ͷ���ߵ�Ӧ��˰���ö���ݴ˼���ÿ��Ͷ����Ӧ�е���Ӧ��˰���öȻ���幤�̻�����������Ӫ���ü�����ɸ�������˰�� ����ʵ�к˶����շ�ʽ�ĸ��˶�����ҵ�ͺϻ���ҵ��Ӧ����ν��ɸ�������˰����ʵ�к˶����շ�ʽ�ĸ��˶�����ҵ�ͺϻ���ҵ���ɸ�������˰������������� ������1���������� �������˶�����ҵ�ͺϻ���ҵ����˰���������˶���Ӧ�ɸ�������˰˰��ڽ��ɡ� ������2���˶�Ӧ˰���������� ����Ӧ����������˰˰��ļ��㹫ʽΪ�� ����Ӧ����������˰˰�Ӧ��˰���ö������˰�� ����Ӧ��˰���ö�����ܶ��Ӧ˰������ ������ ����Ӧ�ɽ�˰���ö�ɱ�����֧����£�1-Ӧ˰�����ʣ���Ӧ˰������ ����Ӧ˰������Ӧ���±��涨�ı�ִ�У� ����Ӧ˰�����ʱ���ͼ4�� ����

������ҵ��Ӫ��ҵ�ģ������侭Ӫ��Ŀ�Ƿ����㣬��Ӧ��������Ӫ��Ŀȷ�������õ�Ӧ˰�����ʡ� ��������Ͷ���������������϶��ʡ��ϻ���ҵ�ģ�Ӧ����ν��ɸ�������˰��������Ͷ���������������϶��ʡ��ϻ���ҵ�ģ�Ͷ���߸���Ӧ�ֱ�����ҵʵ�ʾ�Ӫ�������ڵ�˰����Ԥ�ɸ�������˰��������˺����������ɡ���Ҫ����������� (���α༭��admin) |

|

|

��ʦ�������ߣ�400-8919-913 | ����ͨ |

|