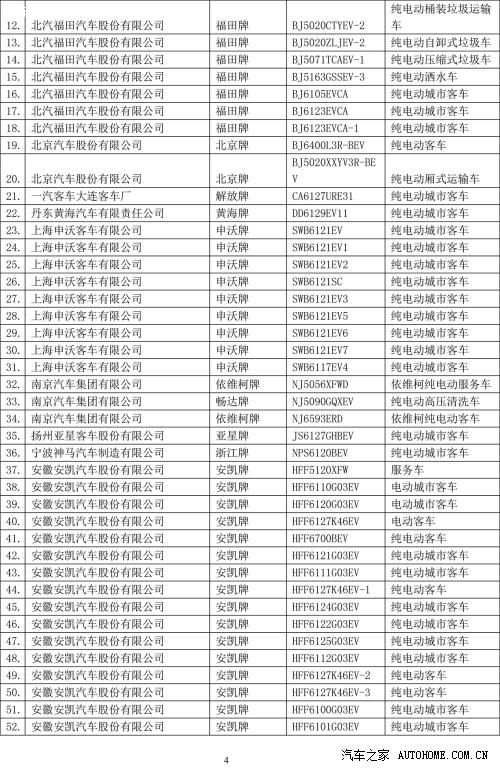

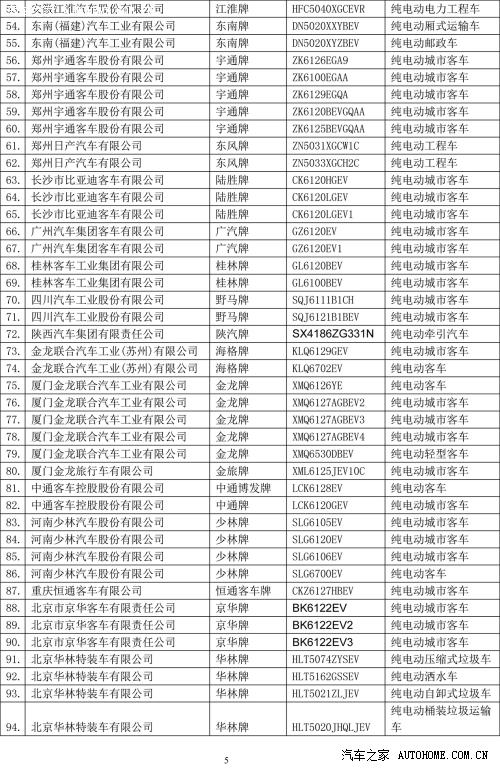

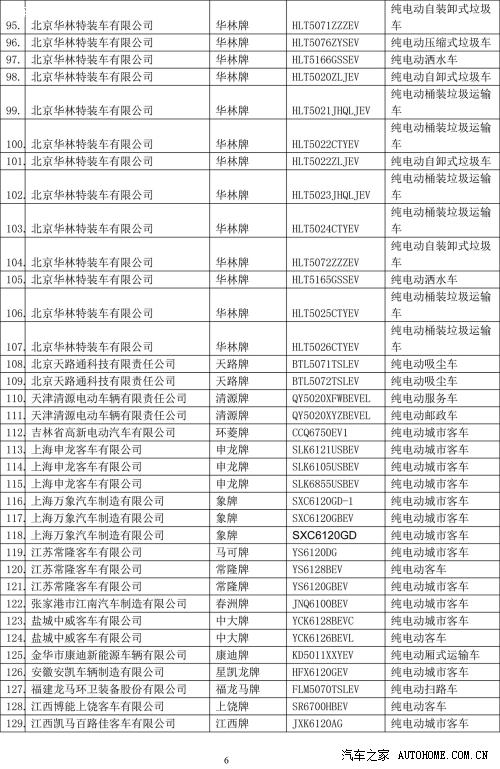

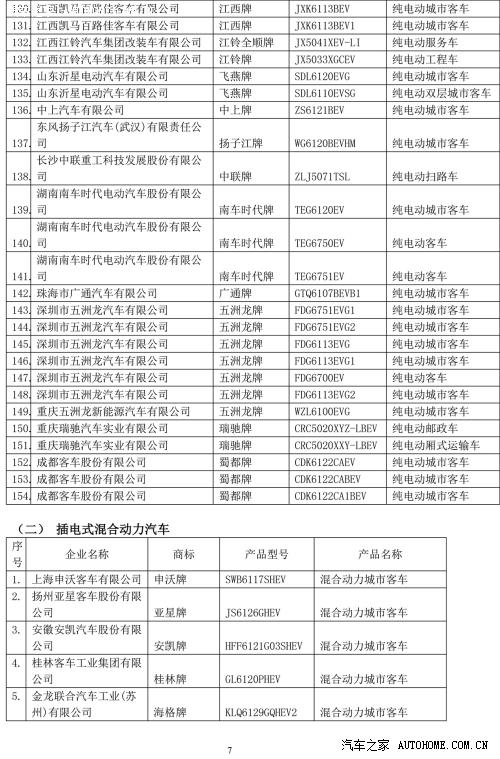

|

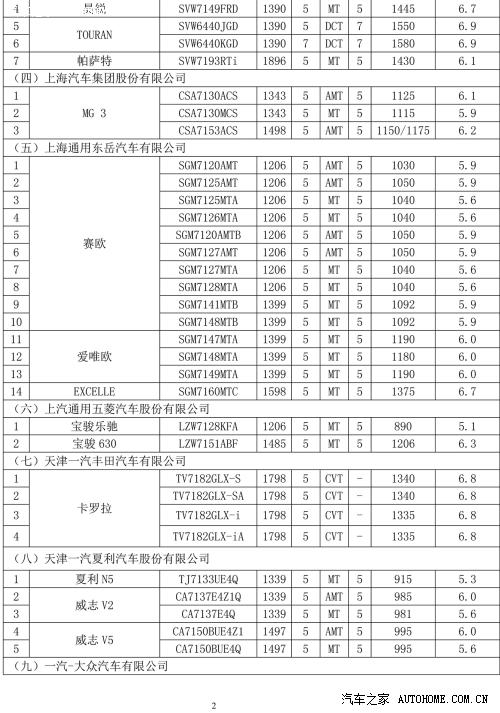

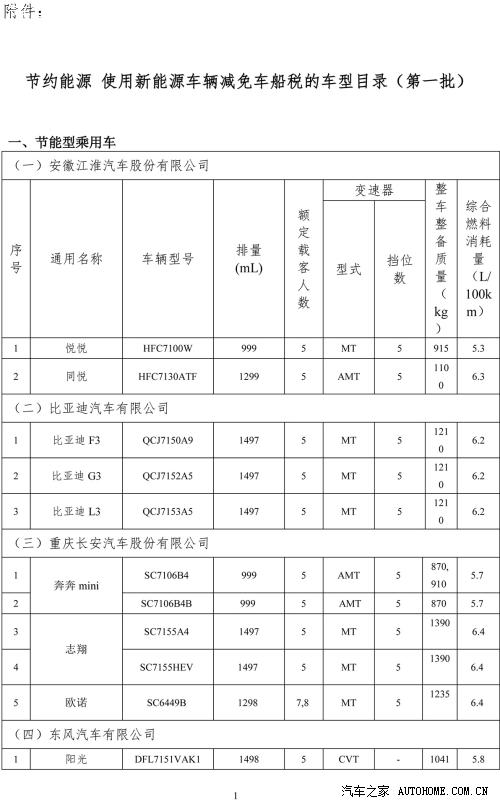

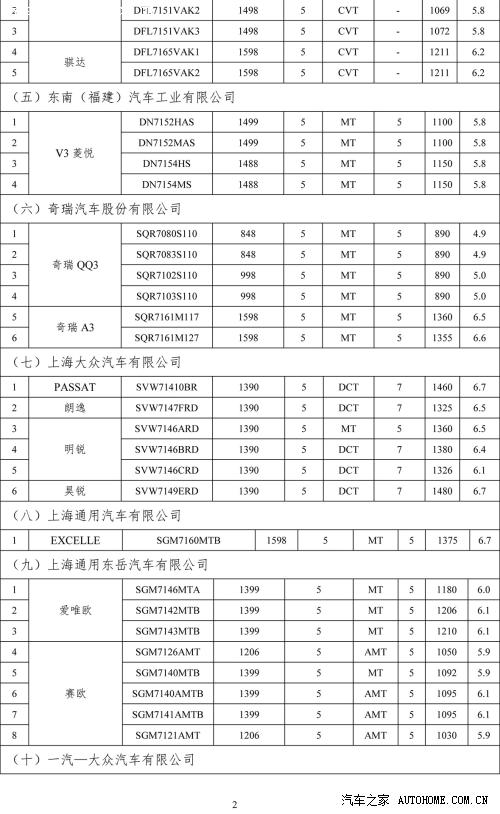

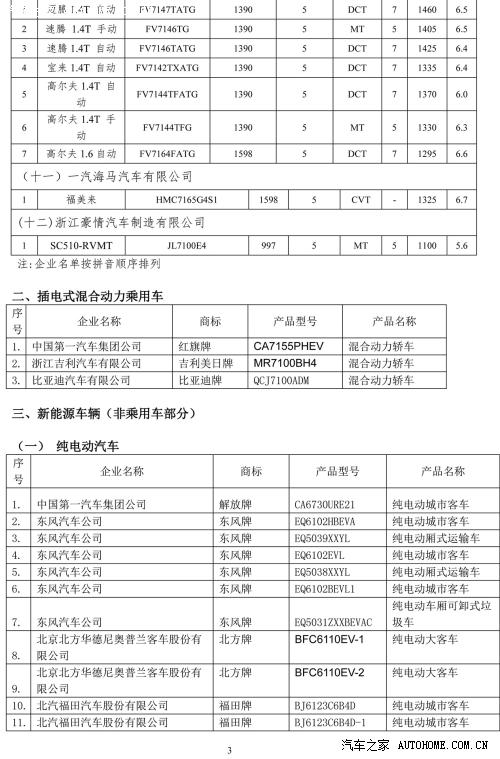

����Ϊ�ٽ���ʡ��Դ����ʹ����Դ�������������Ƹ��ɳ������ա��л���������˰���������������л���������˰��ʵ����������ʮ���йػ�����������Ժ�����־ͽ�ʡ��Դ����ʹ����Դ��������˰���߹������£� ����һ����2012��1��1���𣬶Խ�ʡ��Դ�ij������������ճ���˰������ʹ����Դ�ij�������������˰�� ���������Ը������˰�Ľ�ʡ��Դ����ʹ����Դ�������ɲ�������˰���ܾ֡���ҵ����Ϣ����ͨ����ϵ��������ʡ��Դ��ʹ����Դ�����������������˰�ij��ͣ����ͣ�Ŀ�Ρ�ʵ������ �����Ը������ڳ���˰���շ���Ĵ��綯���ó���ȼ�ϵ�س��ó����ɲ�������˰���ܾ֡���ҵ����Ϣ����ͨ����ϵ�����������ڳ���˰���շ���Ĵ��綯ȼ�ϵ�س��ó�����Ŀ�Ρ�ʵ������ ����������ʡ��Դ����ʹ����Դ���������˰Ŀ�ν������ ������һ���϶��߶� ����1. �����ͳ��ó����϶��߶�Ϊ��(1) �õ��������й����ڷ�����ȼ�����͡����͵ij��ó������Dz��ʽ���Ӷ������ó���˫ȼ�ϳ��ó�����(2) �ۺϹ���ȼ�Ϻ�����������һ�η���ֵ����ϸҪ�������1��(3) ��ͨ������ȼ�Ϻ�������ʶ�永�� ����2. ����Դ�������϶��߶�Ϊ��(1) �õ��������й����ڷ����Ĵ��綯���������ʽ���Ӷ���������ȼ�ϵ�������������ó������ó�������������(2) ������ز�����Ǧ���أ�(3) ���ʽ���Ӷ����������繦�ʱȴ���30%�����ʽ���Ӷ������ó��ۺ�ȼ�Ϻ���������������ת����ȼ�Ϻ������������е�ͨ��ȼ�Ϻ������߶��ж�Ӧ����ֵ�Ա�ӦС��60%�����ʽ���Ӷ������ó��������͡��������ó����ۺϹ���ȼ�Ϻ���������������ת����ȼ�Ϻ���������ͬ��ͶԱ�ӦС��60%��(4) ͨ������Դ����ר���⣬�к�����Դ�����߶�Ҫ����ϸҪ�������2�� ����3. ���������ó��������������϶��߶������ⶨ�� �����������걨��ʩ �����к������϶��߶ȵĽ�ʡ��Դ����ʹ����Դ�ij������������ڳ�������ڣ����Ѿ���������ڣ��ij�����������������ҵ�����������������ҵ����Ϣ����������롶��ʡ��Դ��ʹ����Դ���������˰�ij���Ŀ�Ρ������ڳ���˰���շ���Ĵ��綯ȼ�ϵ�س��ó�����Ŀ�Ρ�������ͬһ���Ϊ��Ŀ�Ρ��������롣����ԭ����Ŀ������3�� ������������Ŀ�Ρ���졢���� ������������˰���ܾ֡���ҵ����Ϣ�������������뻷����֯��죬������������Ŀ�Ρ�ͨ�棬���������ڳ���˰���շ���Ĵ��綯��ȼ�ϵ�س��ó��ij��ͣ��������ڳ���˰���ⷶ��Ľ�ʡ��Դ����ʹ����Դ�����ij��͡� �������ģ���Ŀ�Ρ��˲� ������������˰���ܾ֡���ҵ����Ϣ��������֯��չ��Ŀ�Ρ�����ר���Ѳ飬�ԡ�Ŀ�Ρ����Ͳ�������������ָ��ٰ�����˲顣����������ҵ��������������̶��걨ԭ�ϵ���ʵ�ԺͲ����������档�Բ������걨ԭ�ϲ������������ָ��δ����Ҫ�����ṩ������Ū��Ϣƭȡ��Ŀ�Ρ��ʸ������������ҵ��������������̣��������걨�������ܳ���˰����Ż������ʸ�����Ӱ�ط�����ò���Դ����ͷ��� �����ġ���ʡ��Դ����ʹ����Դ�������϶��߶ȡ�Ŀ�ν�����������ⶨ�� �����塢Ϊ�ٽ����ܺ�����Դ���ܵIJ���ǰ���������ҹ������ij߶�ϵͳ����������ϵͳ������ǰ�����ͺű���������˰���ܾ֡���ҵ����Ϣ�������������������ʡ��Դ����ʹ����Դ�������϶��߶ȣ���������϶������� �����������������ƽ�����������ָ����ȼ��Ϊ��Ҫ������ϵ���ۺϹ���ȼ�Ϻ�����������һ�η���ֵ�������� ������������Դ��������ָ�������Ͷ�����ϵ����Ҫ��������ʹ������Դ�������������綯���������ʽ���Ӷ���������ȼ�ϵ�����������У����綯��������ָ�ɵ���ͷ���������������������ڳ��ؿɳ�����ػ�������������װ�õ����������ʽ���Ӷ�����������ָ���б�Ȼ�Ĵ��綯��ʻ��̣�����������ʹ�����¿ɴӷdz���װ���л�ȡ�������Ě��Ӷ���������ȼ�ϵ����������ָ��ȼ�ϵ��Ϊ����Դ�������� �����ߡ���������˰�ָõ�ƾ֤������Ҫ���ƶ���ϸ��ʵ�������������á�Ŀ�Ρ����ͳ���˰�����±䡣���ع�ҵ����Ϣ�����ܲ���Ҫʵʱ��������ת���ﵱ�������������������ҵ��������������̣�����������������ҵ������������������á�Ŀ�Ρ��걨���±䣬����ʵ�ý�ʡ��Դ����ʹ����Դ��������˰�Ż����ߡ� ���ܼ�˰Ŀ�Σ��ڶ�����ע������������ɲ���ͼ ��������أ��ļ�Ϊword��Ŀ��

ע������������ɲ���ͼ ��������أ��ļ�Ϊword��Ŀ��

����Ŀ��

�������� (���α༭��admin) |

|

|

��ʦ�������ߣ�400-8919-913 | ����ͨ |

|